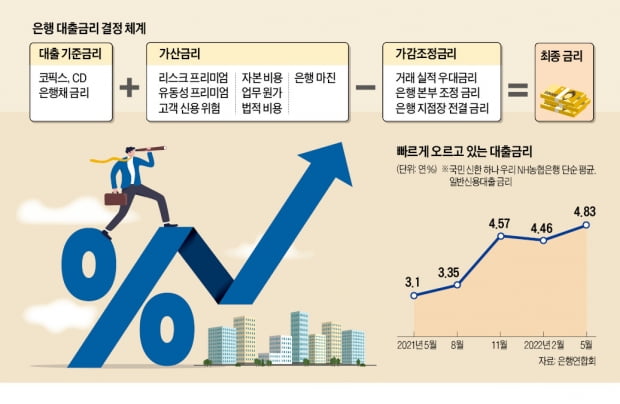

최근 은행 대출 금리가 하락했습니다.한국 은행 기준 금리는 떨어지지 않습니다.이런 상황에서 왜 대출 금리가 떨어지나요?지난해 말도 마찬가지입니다.기준 금리는 매달 한번 정도 움직입니다.왜 대출 금리는 그것보다 훨씬 높이 올릴까요?은행에서 대출 받을 때에 보면 기준 금리라는 표현이 있습니다.여기서 말하는 기준 금리는 한국 은행의 기준 금리가 아닙니다.여기서 말하는 기준 금리는 은행이 정한 기준 금리입니다.지금은 대부분의 은행 기준 금리는 고 픽스입니다.은행도 돈이 필요하다면 어디에서 자금을 조달해야 할까요.이를 조달 금리라는 바로 그 조달 금리의 평균을 고 픽스라고 합니다.큰 틀에서 보면 한국 은행 기준 금리로부터 자유롭지 않습니다.그래도 COFIX금리가 어떻게 돌아가는지에 의해서 대출 금리가 변동합니다.지난해 말에는 은행이 채권이 경색되면서 자금을 조달하기가 어려워졌습니다.이 때문에 높은 금리로 돈을 조달 받았습니다.기준 금리 변동과 상관 없이 돈을 빌리는데 높은 이자를 은행도 낸 것입니다.자연스럽게 연동된 COFIX금리가 올라가면 대출 금리 추가 인상한 것입니다.

여기서 또 코픽스는 신규취급액 기준 코픽스와 잔액기준 코픽스가 있습니다.어떤 것을 기준으로 하느냐에 따라 또 달라집니다.보면 신규가 잔액보다는 높다는 것을 알 수 있습니다.그래도 금리 자체는 계속해서 내려가는 것으로 확인됩니다.이렇게 은행의 기준금리가 되는 코픽스가 떨어졌습니다.그로 인해 대출금리도 떨어지게 된 것입니다.한국은행의 기준금리는 전혀 내려가지 않았는데요.

보시다시피, 무엇을 할 것인가에 의해서 계산 방법이 다릅니다.이처럼 우리가 받은 대출 금리의 기준은 고 픽스입니다.은행에서 대출 받을 때에 쓰고 있는 기준 금리네요.그러나 이런 상황에서 오히려 대출 금리가 오른 것도 있습니다.이런 장소는 대부분 고 고정이 아니라 은행채들이 기준입니다.대출 받을 때에 쓰고 있는 기준 금리들이 은행채 기준이라는 것입니다.결국 COFIX와 상관 없이 은행 국채 금리가 오르면 대출 금리도 올라갑니다.이상하게도 대출 금리는 올랐다면 이런 이유입니다.내가 받은 대출 금리의 기준이 COFIX에서는 없는 은행챌지도 모릅니다.현재 신한 은행과 하나 은행의 변동형 주택 담보 대출과 전세는 은행채가 기준이라고 합니다.최근 은행채의 금리는 떨어진 것이 아니라 오히려 올랐습니다.자연스럽게 기준 금리가 올랐으니 대출 금리도 거둔 것입니다.그럼 무조건 고 힉스 기준으로 은행 대출을 이용해야 하나요?그것은 그렇지 않습니다.코핏크스와 은행채는 케바가로 변경됩니다.지금 당장은 COFIX보다 은행채의 금리가 올랐습니다.시간이 지나고 은행채보다 COFIX금리가 오르면서 상황이 바뀔 수도 있습니다.다만 이처럼 대출 금리의 기준이 설정된다는 것만 알고 있으면 좋겠습니다.또 대출 금리가 오르거나 떨어졌다는 대부분이 신규 대출을 받을 때의 기준입니다.기존의 사람은 반응이 다소 늦은 것을 명심하세요.이런 때는 분하지만 오를 때는 반대로 기존 대출자는 늦게 반영됩니다.알았나요?

인기글